[국세] 양도소득세 비과세 감면 > 1세대 1주택 비과세 개요

실시간 교육(최신 개정 내용 반영): 국세공무원교육원 > 참가신청 >

https://taxstudy.nts.go.kr/taxedu/main/main.do

납세자세법교실

국세기본징수법 부가가치세 종합소득세 연말정산 법인세 양도소득세 상속 · 증여세 모바일홈택스 협업강의

taxstudy.nts.go.kr

동영상 교육(제작시기별 업로드 내용 상이)

https://taxstudy.nts.go.kr/frnt/H100024/taxEduc/renew/courDtaList.do?educClfCd=006&infoSeq=&dtaSeq=

납세자세법교실

과정선택 양도소득세 기초과정(2022.05.27.) 양도소득세, 종합부동산세 개정세법(2022) 해설 양도소득세 감면(제작년도 2021년) 양도소득세, 종합부동산세 개정세법(2021) 해설 양도소득세 기초(제작년

taxstudy.nts.go.kr

강의교재 다운로드:

https://taxstudy.nts.go.kr/frnt/H100025/taxEduc/renew/boardView.do

* 주택정착면적 = 건물을 위에서 내려봤을 때, 건물의 그림자

Q. 배우자와 별거 시라 해도, 1세대로 보기에 각 1채씩 주택 보유한다면 2 주택자

Q. 자녀가 대학교 기숙사 거주 시라 해도, 취학으로 인한 일시 퇴거자에 해당하기에 동일 세대인

- 중위소득 40/100은 월 약 78만 원가량에 해당

==> "양도일 현재" & "2년 보유 / 거주(조정지역)"

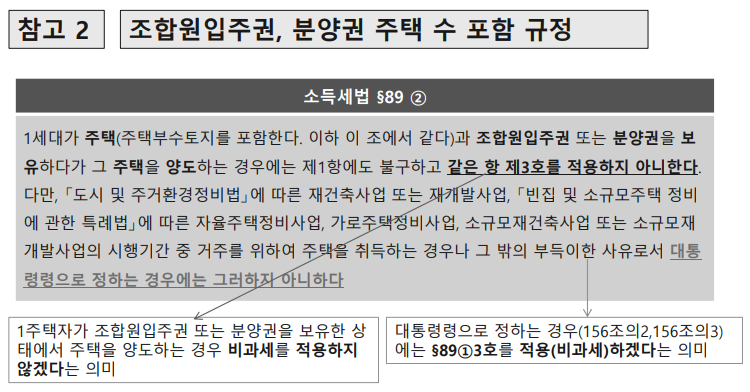

(원칙) 입주권/분양권을 주택으로 포함하기에 // (특례) 재개발, 재건축 진행 과정에 대해 자세히 이해해야

1세대 1주택 특례에 대해 이해해야

ex) 시골의 폐가: 주택법상 주택이나, 사실상 살 수 없을 정도라면 소득세법상 주택엔 해당하지 않아

사실상 사용 형태에 따라 주택으로 취급하는지 여부가 나뉨.

양도일 현재 주거용으로 사용하기에, 소득세법상 비과세 미해당(2년 보유 요건 있기에)

if 주거용 전환 후 2년 보유했다면, 2년 거주까지 했을 경우에 한해 비과세 적용 가능

즉, 양도차익 전부를 과세하는 것이 아닌 양도차액 중 12억 초과분에 한해 양도세 계산

- $891항 3호 소령 154 가목. 비과세 요건 충족하는 원시 조합원

- 1세대 1주택 비과세 판단 시 주택 수에 포함한다

2021.05.01에 양도 시엔, A와 B아파트 2주택을 갖고 있는 상태에서 양도했기에 과세,

소득세법시행령

www.law.go.kr

==> 현재, 원칙적인 자산 취득일 기준으로 보유기간 계산

--> 2의 예) 지자체에서 도로 건설, 문화재 보존을 위해 협의 매수/수용될 때

- 취득시기는 준공시점

- 조정지역 공고 이후 취득한 것이기에 원칙적으로는 해당 안되나,

- 조정지역 공고 전 매매계약 체결한 경우 거주요건 없어

- 상속: 같은 세대는 통산, 다른 세대는 통산하지 않음. 원칙적인 자산 취득일부터 기산

- 이혼: 자산 취득 시점/이유에 따라 계산 vs. 위자료로 취득한 경우(정신적/대물배상 개념이기에)