복잡한 양도소득세에 대해 알아보고자, 세금포인트를 활용한 국세 강좌를 듣다.

앞서 국세 > 세금포인트 이용 방법에 대해 포스팅한 바 있다.

이 중 가장 많은 관심 대상인 1, 2, 4, 20에 대해서 상세 설명

- 1세대 요건 확인!

- 투기목적 방지를 위해 종전주택 취득 후 1년 지나,

- 신규 주택 양도

즉, 주택 취득과 양도의 시한이 있고 그 대상이 정해져 있음.

자기 땅에 자기가 건설해 취득해도

별도 세대인 부모로부터 증여를 받을 경우

새로운 주택과 종전 주택이 모두 조정대상지역에 있는지 반드시 확인해야!

이상 3차례 시점에 개정되었던 바, 자신이 어디에 해당하는지 잘 봐야!

- 최근 개정: 이사 및 전입신고 규정 삭제

공유지분도 1주택으로 본다

하지만, 상속의 경우에서는 최대 지분자를 기준으로 보유자로 본다.

- "최후 합가일" 기준 = 납세자에게 유리한 적용기준

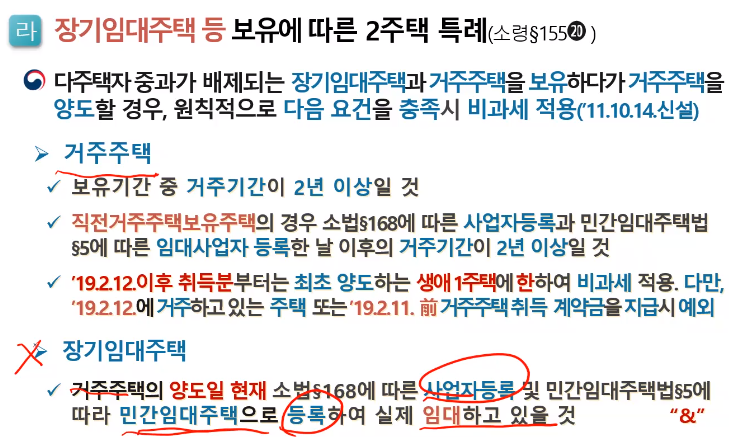

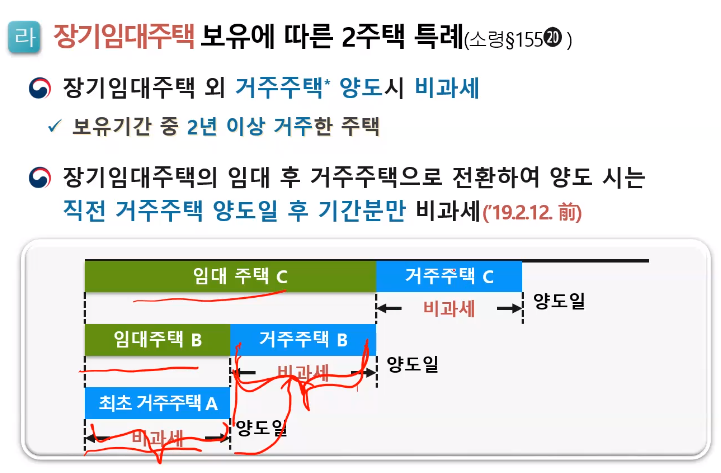

- 거주주택 2년 거주기간을 갖추고 팔았을 때, 장기임대주택이 없는 것으로 본다는 규정

- 세무서와 지자체 모두 임대사업자 등록을 해야

- 의무임대기간을 불가피하게 준수할 수 없기에, 말소 후 5년 이내 양도

소득세법 시행령 제167조의 3 제1항 제2호의 장기임대주택 판정

소득세법시행령 제167조의3 제1항 제2호의 장기임대주택 판정기준일

저장 인쇄 목록

txsi.hometax.go.kr

국번 없이 126 > 2번 > 1번 양도소득세 국세 상담센터 전문 상담원을 통해 세법 상담을 받거나, 주위 세무 상담을 받으시길 바랍니다.

'[합리적인 경제인] 재테크, 세테크' 카테고리의 다른 글

| [아름다운가게] 방문수거로 물품기부하고 소득공제 받기 (3) | 2022.11.01 |

|---|---|

| 세금포인트 활용: 국립중앙박물관 10% 할인쿠폰_빈미술사박물관 특별전, 외규장각 의궤 귀환 10년 기념 특별전 (4) | 2022.10.30 |

| [국세청] 간소화자료 일괄제공 & 연말정산 미리보기 서비스(10/27~) (0) | 2022.10.30 |

| 국세 > 세금포인트 이용 방법 (0) | 2022.09.28 |

| [국세] 양도소득세 비과세 감면 > 1세대 1주택 비과세 개요 (0) | 2022.09.28 |